on9star註冊:沪铜:上涨中继,以时间换空间

- 11

- 2025-11-10 07:38:07

- 534

来源:华安期货投研

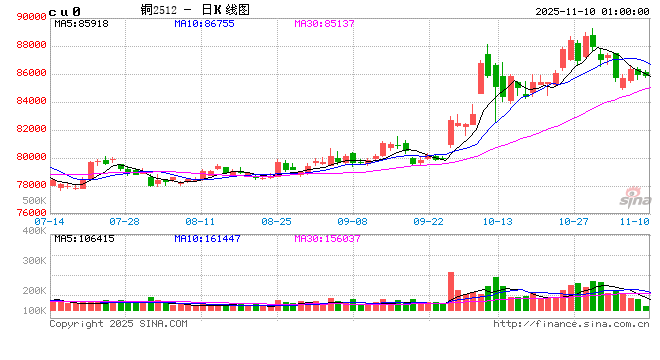

核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。

核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。

核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。

核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。

核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。

核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。核心观点及逻辑:10月美联储如期降息,宏观利多出尽后,市场回归交易现实。目前铜基本面暂无太大改变,紧缺的矿端供应向下游传导需要时间。由于下半年矿端扰动频发,全球精铜发运量明显下滑,未来1-2个季度内矿端的紧缺矛盾仍有加剧可能。铜精矿现货市场依然供应紧张,预计铜精矿主流加工费仍在-40美元/干吨附近波动,从原料紧张向电解铜传递需要时间。COMEX库存继续分化,美国铜进口商大量囤货,目前暂无重新出口迹象,美国政府强调掌握关键资源,对铜的需求增加,且美国铜冶炼自给率只有55%左右,囤货或将继续。国内市场电解铜现货库存小幅累积,主要是前期铜价上涨后需求压制,下游补货谨慎导致。高铜价对需求存在压制,目前铜价回落后,市场采购意愿已开始回暖,并且铜价驱动更多是在供应端,在需求没有出现大幅下滑的情况下,铜价上涨趋势难以打破。废铜方面,受770号文影响,废料对电解铜产量形成制约,并且影响持续。策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处策略建议:从交易宏观转向交易现实,矿端紧缺的主逻辑没有改变,短期震荡整理,中长期仍处于上涨趋势,需要时间换空间。

发表评论